Pilier 2: Performance

Un budget éclairé par la Performance

La réforme qui institue de nouvelles règles d’élaboration et d’exécution du budget de l’Etat, repose sur trois piliers dont le premier est le « Renforcement de la performance de la gestion publique ». En effet, la réforme a substitué la gestion axée sur les moyens par la gestion axée sur la performance.

Le renforcement de la performance de la gestion publique est matérialisé d’une part, par la mise en place de la programmation budgétaire triennale qui représente un cadre de suivi de la performance en permettant d’inscrire la gestion budgétaire dans une perspective triennale, et d’autre part, par l’élaboration des programmes budgétaires qui visent l’amélioration de la gouvernance des politiques publiques et le renforcement de la responsabilisation des gestionnaires.

Gestion budgétaire axée sur les résultats

La consécration d’une gestion budgétaire axée sur les résultats au niveau de la nouvelle réforme, induit un changement d’ensemble de l’action publique. Ainsi, la logique des résultats se substitue à la logique des moyens avec, en toile de fond, le passage d’une approche juridique et technique du fonctionnement de l’administration vers une approche privilégiant une culture managériale au service des citoyens.

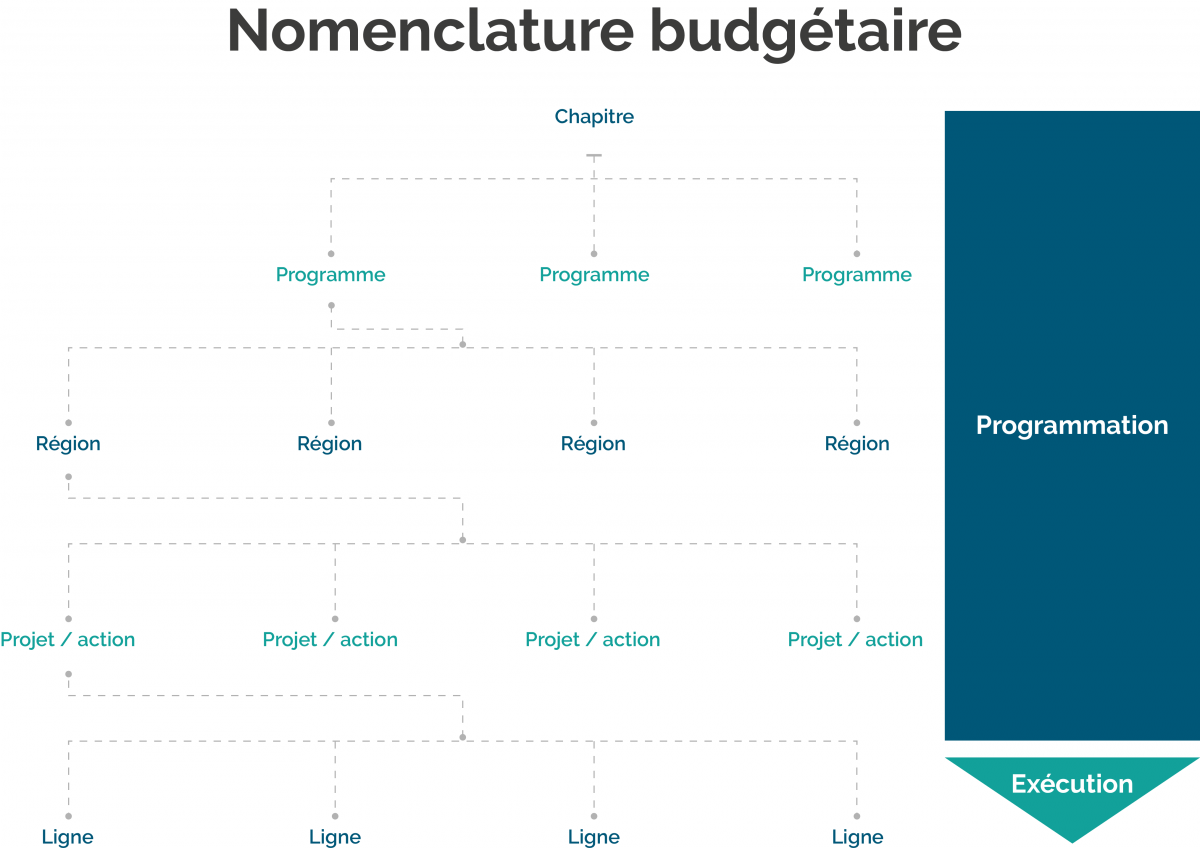

Cette gestion budgétaire axée sur les résultats nécessite la refonte de la nomenclature budgétaire en la structurant autour de programmes qui incarnent le cadre de la démarche de performance. A cet effet, et en contrepartie à la responsabilisation des gestionnaires cette démarche leur octroie plus de liberté dans la gestion des crédits.

Démarche de performance

La démarche de performance est un dispositif de pilotage des administrations ayant pour objectif d’améliorer l’efficacité de la dépense publique en orientant la gestion vers l’atteinte des résultats prévus dans le cadre de moyens prédéterminés.

Articulé autour de programmes, le budget de l’Etat reflète désormais les grandes politiques publiques sectorielles. Afin d’orienter, de mesurer et d’améliorer l’efficacité de leur mise en œuvre, il est défini pour chaque programme une démarche de performance constituée de la stratégie du programme, des objectifs de performance qui découlent de cette stratégie et des indicateurs de performance qui mesurent la réalisation de ces objectifs :

Définition de la stratégie associée à un programme:

En l’absence de réflexion stratégique, il est difficile de définir les priorités, et donc de proposer des objectifs pertinents et priorisés. La stratégie du programme permet d’assurer la cohérence globale des objectifs retenus et de justifier leurs choix. Elle doit:

- Etre élaborée au terme d’une réflexion approfondie, ce qui se traduit par une évaluation de l’environnement, des ressources, une définition précise de l’action entamée, une compréhension des priorités, etc.

- S’inscrire dans une perspective budgétaire triennale et être relativement stable sur le moyen terme.

Fixation des objectifs de performance:

Un objectif peut être défini comme étant le but qu’une organisation se propose d’atteindre au cours d’une période déterminée. Il exprime les priorités les mieux à même de permettre d’atteindre les finalités du programme.

Le choix des objectifs assignés à un programme doit répondre à certaines qualités:

- En nombre limité;

- Représentatifs des aspects essentiels du programme;

- Enoncés en termes clairs, simples, précis, concrets et bien expliqués;

- Attestant de l’amélioration de l’efficacité de la dépense publique ;

- Mesurables par des indicateurs de performance.

Identification des indicateurs de performance

A chaque objectif doivent être associés un ou plusieurs indicateurs chiffrés, permettant d’apprécier les résultats du programme considéré.

Un indicateur peut être défini comme une variable ayant pour objet de mesurer la réalisation de l’objectif le plus objectivement possible.

Ces indicateurs associés aux objectifs suivent la même typologie: l’efficacité socio-économique, l’efficience et la qualité de service. La démarche de performance par programme figure dans les projets de performance élaborés par les ministères.

Programmation budgétaire pluri-annuelle

La Programmation budgétaire pluri-annuelle a pour objectifs de:

- Soutenir la pérennité des politiques publiques en s’assurant de la compatibilité de leur impact budgétaire futur avec les possibilités financières de l’Etat et le cadre macro-économique;

- Accroître l’efficacité de l’allocation des ressources budgétaires en renforçant le lien entre les stratégies sectorielles et le budget annuel;

- Améliorer les conditions de préparation de la loi de finances en l’inscrivant dans un horizon de trois ans glissant tout en tenant compte des impératifs de maitrise des équilibres fondamentaux;

- Octroyer une meilleure visibilité aux gestionnaires pour gérer leurs programmes en fournissant un outil à moyen terme pour le suivi de la performance des politiques publiques.